2021年中国人工智能行业市场发展现状分析 应用需求引领发展,软件创新驱动未来

2021年,中国人工智能行业在技术深化、政策支持与市场需求的共同推动下,步入了高质量发展的新阶段。行业整体呈现出应用场景加速落地、产业生态日趋完善、核心技术持续突破的鲜明特征。其中,应用需求已成为引导行业发展的核心驱动力,而人工智能应用软件的开发与创新,则是将技术潜能转化为商业价值与社会效益的关键桥梁。

一、市场发展现状:规模扩张与结构优化并行

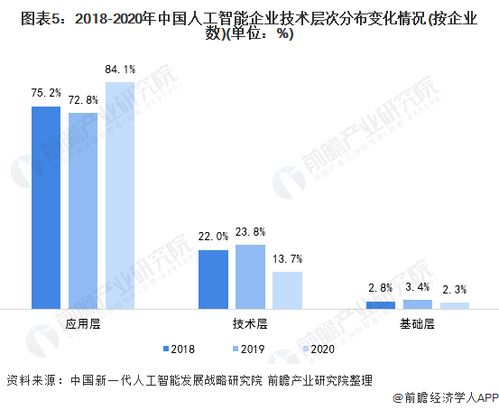

2021年,中国人工智能产业规模持续快速增长。据工信部等相关机构数据,核心产业规模预计超过4000亿元人民币,带动相关产业规模突破万亿元。市场结构不断优化,从早期的基础层(算力、算法、数据)投入为主,逐步向技术层(计算机视觉、自然语言处理、机器学习等)和应用层(各垂直行业的解决方案)的均衡发展过渡。尤其在“新基建”政策引导下,AI算力基础设施的建设为整个行业提供了坚实的底座。

二、核心驱动力:多元化应用需求全面爆发

行业发展的核心逻辑已从“技术驱动”向“应用需求引导”深刻转变。具体表现在:

- 实体经济智能化转型需求迫切:制造业中的智能质检、预测性维护,金融业的风险控制、智能投顾,医疗领域的辅助诊断、药物研发等,对AI技术提出了精准、可靠、可落地的明确要求。

- 社会治理与公共服务需求升级:智慧城市中的交通调度、安防监控,政务服务中的“一网通办”,疫情防控中的流调分析与健康码系统,均依赖AI提升效率与精准度。

- 消费端体验创新需求旺盛:智能家居、智能车载系统、个性化内容推荐、虚拟数字人等应用,直接提升了终端用户的获得感,创造了新的市场空间。

这些来自B端、G端和C端的海量、细分需求,不仅为AI企业提供了明确的研发方向,也倒逼技术必须与行业知识深度融合,解决实际痛点。

三、关键抓手:人工智能应用软件开发蓬勃发展

在应用需求的牵引下,人工智能应用软件的开发成为产业活力的集中体现。2021年,该领域呈现以下趋势:

- 开发范式转变:从定制化项目开发向“平台+生态”模式演进。大型科技企业及AI独角兽纷纷推出AI开放平台(如百度飞桨、华为昇思、商汤SenseParrots等),提供低代码/零代码开发工具和模型库,大幅降低了应用开发的门槛和周期,赋能长尾市场。

- 软件形态多样化:除了传统的嵌入式AI软件和SaaS服务外,基于云原生的AI服务、面向特定场景的标准化软件产品(如OCR识别SDK、语音交互引擎)、以及集成了AI能力的行业应用软件(如智能CRM、ERP)大量涌现。

- 聚焦垂直行业深挖:开发者不再追求“万能”的通用AI,而是深入金融、工业、医疗、零售等具体领域,开发具备深厚行业知识的专用软件,解决诸如工业缺陷检测、金融文档理解等复杂问题,壁垒与价值同步提升。

- 与硬件协同创新:“软件定义”与“AI赋能”驱动智能硬件迭代,AI应用软件与芯片、传感器、机器人等硬件的结合愈发紧密,催生了自动驾驶、服务机器人等软硬一体化的产品形态。

四、挑战与展望

尽管发展迅速,行业仍面临挑战:基础算法与核心框架的原创性有待加强;高质量训练数据获取与合规使用存在瓶颈;AI应用的可靠性与安全性要求日益凸显;复合型人才缺口较大。

中国人工智能行业将在“需求牵引、应用先行”的路径上持续前行。人工智能应用软件开发将更加注重场景落地价值、用户体验与伦理安全。随着“十四五”规划将人工智能列为前沿科技重点,预计行业将在与实体经济深度融合的过程中,催生更多创新业态和商业模式,为中国数字经济发展注入强劲动能。

如若转载,请注明出处:http://www.wgame18.com/product/17.html

更新时间:2026-05-22 01:42:45